Académico se refiere al aumento de reclamos hacia el sistema financiero por parte de los consumidores

Autor: |

El Servicio Nacional del Consumidor (Sernac) publicó los resultados del ranking de reclamos de consumidores al mercado financiero segundo semestre 2017 con el propósito de exponer el comportamiento del sistema financiero. Este ranking compara datos del segundo semestre 2017 respecto del mismo periodo 2016.

De acuerdo al estudio, se constató que los reclamos contra el mercado financiero aumentaron un 20%, lo que equivale a casi 30.000 reclamos.

Conversamos con el académico de la Escuela de Contadores Auditores de la Universidad Tecnológica Metropolitana, Eduardo Riveros Concha, quien se refirió a las posibles causas que provocan este malestar en los consumidores y cómo el mercado financiero puede evitarlos.

¿Qué se entiende por mercado financiero?

Cuando hablamos de mercado financiero, nos referimos a bancos, instituciones financieras y retail financiero (tarjetas de crédito de casas comerciales y supermercados), todos juntos. De hecho, el Banco Estado compite con las mismas reglas que la banca privada, pero cada uno de ellos tiene una responsabilidad social diferente. Por ejemplo, el Banco Estado tiene una misión, visión y una hoja de ruta diferente a los bancos privados, por lo tanto, realiza un aporte social mayor a la bancarización de la población.

El mercado financiero se divide en dos tipos de servicios, los básicos; con pocos requisitos y los superiores, que están asociados a los ingresos de las personas. Por ejemplo, la Cuenta RUT del Banco Estado, cualquier persona con RUT chileno mayor de 15 años puede obtenerla, esto representa servicios básicos. En el caso de los servicios superiores tenemos por ejemplo, las cuentas corrientes con líneas de crédito que están asociadas a una renta mínima.

¿Cuáles son los entes encargados de regular el mercado financiero en Chile?

Los entes reguladores en Chile son la Superintendencia de Bancos e Instituciones Financieras (SBIF) y la Superintendencia de Valores y Seguros (SVS).

A su entender, ¿cuáles serían los motivos principales de esta alza de un 20% en los reclamos contra el mercado financiero?

Las encuestas son radiografías de situaciones en un momento determinado del tiempo. Así por ejemplo si se observa la cifra de personas que reclaman porque no reconocen transacciones que aparecen en sus cuentas, suponiendo que en el peor de los casos fuesen fraudes, estas representan el 14% del total de reclamos, o sea 4.200 reclamos. Esta cifra comparada con el total de operaciones anuales del mercado financiero, estimo más de 150 millones, son el 0,0028%. No existen muchas industrias que se puedan vanagloriar de tener estas cifras. Si el tema pasa por que hablar de fraudes es complicado siempre.

Sin embargo se puede hablar mucho de cifras, de si aumentaron o disminuyeron, y seguramente cada uno tendrá una explicación, pero hay un economista llamado Vilfredo Pareto que creó la teoría del 80/20, sosteniendo que los problemas se solucionan, ya sea por el 20% de las causas o el 80% de los efectos, de acá que resulta más eficiente establecer las causas que provocan los problemas reflejados en estas encuestas.

¿Entonces, cuáles serían las principales causas del aumento de los reclamos por parte de los consumidores?

La principal es la poca competitividad en la industria financiera. Si uno analiza las cifras, el 50% de la población chilena tiene un crédito, que es pasar a un sistema de servicios financieros superiores. Lo que implica que si consideramos que un 70% tiene alguna cuenta vista, entonces un 20% solo tiene servicios financieros básicos. Y posiblemente exista un 25% adicional de personas que solo conocen la industria financiera por los conceptos de caja vecina u otro de estos servicios que ofrece el BancoEstado.

Entonces los grandes aportes y esfuerzos a la bancarización los ha aportado la Banca Pública haciendo crecer el número de usuarios del sistema. Mientras que la banca privada ha crecido básicamente en términos del crecimiento de los ingresos de la población.

Esto implica que muchos de los actores del sistema se están repartiendo los mismos usuarios o la misma torta que crece a tasas marginales, excluyendo a gran parte de la población por diferentes motivos.

Mira por ejemplo veamos algunos temas en los que la autoridad y la industria financiera podrían aumentar la competencia.

La ley 18.010 que regula las operaciones de crédito en dinero, especifica la tasa máxima convencional que pueden cobrar las instituciones financieras, o sea, la tasa máxima legal que se puede cobrar al otorgar un crédito. Esta tasa máxima es el 50% sobre la tasa promedio del mercado para estas operaciones.

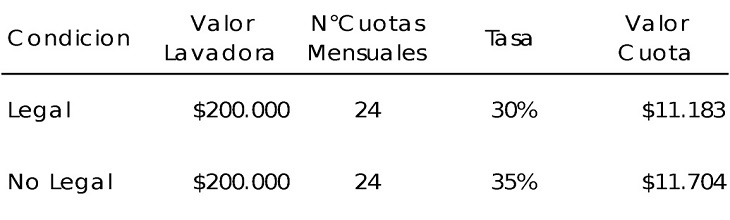

Supongamos que una persona quiere una lavadora que vale $200.000. Suponiendo que la tasa máxima convencional es 30% y considerando 24 cuotas mensuales, va a pagar una cuota de $11.183. Ahora considerando las mismas condiciones pero aplicando una tasa de 35% la cuota es de $11.704 al mes.

Como se observa la diferencia en la cuota es $521. Si tu estas dispuesto a comprar una lavadora ¿dejarías de comprarla por $521 al mes? Es lógico que cualquier persona que esté interesada lo pagaría, sin embargo por ley no se puede prestar a una tasa de 35% si el máximo convencional es 30%. Esto implica que al tener ese tipo de restricciones se excluye a la gente que tiene factores de riesgo superiores, cuando en realidad es la institución la que debiese ser capaz de evaluar la situación y asumir los riesgos si quiere.

Pero concordemos que los ejemplos que ha abordado no son parte de la Industria Financiera propiamente tal, son cambios legales, cambios en la institucionalidad ¿Que parte de responsabilidad le cae a la Industria cuando se intenta explicar estos índices de malestar entre los usuarios?

Mucha de la responsabilidad es parte del funcionamiento de la industria, partiendo por aspectos que son estructurales.

Por ejemplo, las escalas de remuneración de los ejecutivos al interior de la industria. En Chile se ha intentado generar una idea prácticamente omnipotente de que la regulación no es buena y que lo que debe primar es la autorregulación, cuando la autorregulación en la práctica pareciera ser un mito. Una vez escuché a un ejecutivo de la industria decir una frase muy simple, “díganme hasta dónde puedo llegar y yo voy a llegar hasta ahí, ráyenme la cancha, si quieres mueves las dimensiones de la cancha, pero donde esté el límite, yo voy a llegar hasta ahí, porque de eso dependen mis bonos por cumplimiento”.

Por cierto que esto genera incentivos perversos a moverse en la frontera e intentar disminuir los costos al mínimo, pasando incluso por abordar con medidas parche los problemas y no atacar las causas debido a que implicaría asumir los costos asociados.

Otro ejemplo tiene que ver con la responsabilidad social de las instituciones financieras en generar una bancarización de la población bidireccional. Esto es beneficiarse, pero impartir por ejemplo educación financiera a la población.

El usuario es bombardeado con ofertas asociadas a una tarjeta determinada, por ejemplo, este mes podía pagar seis cuotas precio contado con la tarjeta de crédito, y resulta que igual le están cobrando más que el precio del producto. La gente se pregunta, ¿por qué?. Porque si tú usas la tarjeta hay un cobro por comisión de administración, si no la usas no te cobran. Entonces con estas “ofertas” motivan a que los usuarios estén seis meses pagando la cuota para tener derecho a cobrar la comisión de esos meses. Muchas instituciones encontraron en esta estrategia de negocios un nuevo foco de aumento significativo de ingresos.

Todas estas circunstancias hacen que se produzcan futuros reclamos en la industria financiera, por eso cuando me hablas de educación financiera hay un tema de responsabilidad social empresarial también del mercado financiero para decirle a la gente “oye, esto tiene un costo, se paga de esta forma y te lo vamos a cobrar de esta forma” La educación financiera debe ser explícita.

¿Cómo crees que la gente puede auto informarse y aprender sobre temas financieros? Por ejemplo hoy no se han instaurado cátedras en los establecimientos educacionales del país.

Mucho de esto tiene que ver con actividades que desarrolla el mismo Estado. Por una parte, exigir a la banca privada que asuma la responsabilidad social, es un tema complejo porque no tienen ninguna obligación legal de hacerlo, pero sería bueno entender que atacar las causas que hemos observado implica procesos de largo plazo, entonces transparentar implica una mejor relación con los clientes a largo plazo. No es un misterio que la transparencia es un pilar fundamental de las relaciones de negocios que cada vez genera mayor exigencia.

Por ejemplo, el Banco Central premia trabajos de estudiantes que están en la escuela. Hay concursos que se hacen para estudiantes que presentan ponencias donde explican un fenómeno económico pero con palabras de estudiantes, dejándolo al alcance de cualquier persona que se quiera instruir. Todos estos concursos, programas de educación a la población, cátedras universitarias, talleres abiertos, crean un lenguaje comunicativo que logra instruir a la gente que no tiene por qué tener un nivel universitario o un amplio conocimiento financiero, pero sí tienen que entender el sistema financiero, cómo funciona y cómo ese sistema aporta al crecimiento del país, pasando por entender cuál es mi aporte en ese sistema.

Entonces, podemos desprender que es muy importante el sistema financiero para el crecimiento del país ¿Cuál es el aporte real que genera?

El sistema financiero ha contribuido directamente al crecimiento del país a tasas que no hubiéramos tenido nunca en caso de no contar con él. En el año ´82, hubo una crisis, una recesión, la banca chilena quebró prácticamente en un 100%, de 10 bancos que existían fueron intervenidos nueve y el país estuvo hundido con tasas formales de cesantía del 35% y tasas informales del 70%, o sea, siete de cada diez personas estaban cesantes, consecuencia del cierre de una infinidad de empresas privadas.

Cuando sanó el sistema financiero se empezaron a generar nuevos proyectos y empresas privadas, por tanto nuevos trabajos. Esa sanación vino en gran medida por la creación del sistema de AFP. Hay muchas personas que están en contra de estas, cuando las AFP han contribuido en forma significativa al crecimiento del país. No estoy diciendo que sea justa la distribución de los ingresos o ganancias, no voy al que la AFP está bien o mal que rente un 2% al año, claro que está mal, las jubilaciones son malas y eso no se puede negar. Voy al tema del beneficio macro económico que ha generado el sistema como tal, independiente de las imperfecciones que pudiese manifestar.

Las AFP mantienen los fondos para jubilación de todos los chilenos que estamos obligados a ahorrar el 10% de los ingresos. Esto ha generado que administren un monto de US$167.000 millones que es prácticamente el 75% del PIB. Las inversiones que generan las AFP hacen rentar los ahorros de la población para tener mejores jubilaciones y gran parte de estas inversiones son puestas en el sistema financiero, promoviendo inversiones en el sector privado a través del financiamiento de proyectos nuevos.

Estos proyectos son empresas tangibles, como transporte, construcción, bancos, electricidad, agrícolas, mineras, entre muchos otros. Los que de no contar con estos fondos no hubiesen tenido oportunidad de ser creados por falta de financiamiento, sin contar con las plazas laborales que estos proyectos generan.

Estos sistemas, AFP y Sistema Financiero, han contribuido en forma significativa y han sido un bálsamo para el crecimiento económico, pero el sistema tiene que ser más justo, tienen que abrirse a una globalización mayor de la población.

Hay una cantidad enorme de gente que está fuera del sistema financiero, pero que representa un insumo vital de este, a través del ahorro previsional obligatorio. Por eso, se debe flexibilizar la bancarización, no a un punto donde se ponga en peligro la estabilidad del sistema, pero se debe velar por ampliar los beneficios del sistema a la población.

Como síntesis, ¿cuáles serían las medidas que se deben tomar para disminuir los índices de reclamos en contra de los bancos?

Primero, inyectar competitividad al sistema financiero para que exista una mayor competencia que haga que los participantes se esmeren por conservar a sus clientes; segundo, Responsabilidad Social Empresarial del mercado financiero en la bancarización y globalización de la población, para que se puedan generar una distribución más adecuada de los beneficios que genera el sistema financiero.

Por último, educación a nivel de colegios sobre qué es el sistema financiero; generar programas, ya sea financiados por CORFO u otra entidad, por el mismo sistema financiero, por la Superintendencia, o la Asociación de Bancos, para entregar información, pero no a nivel de compendio de definiciones porque la gente no entiende eso, lo que más la rompe en las redes sociales son imágenes, videos cortos explicando un tema específico. También a través de fondos, generando trabajos y haciendo crecer el país, como lo hace CORFO o el Servicio de Cooperación Técnica (Sercotec) a través de fondos.

Por Vanessa Luengo Cerda